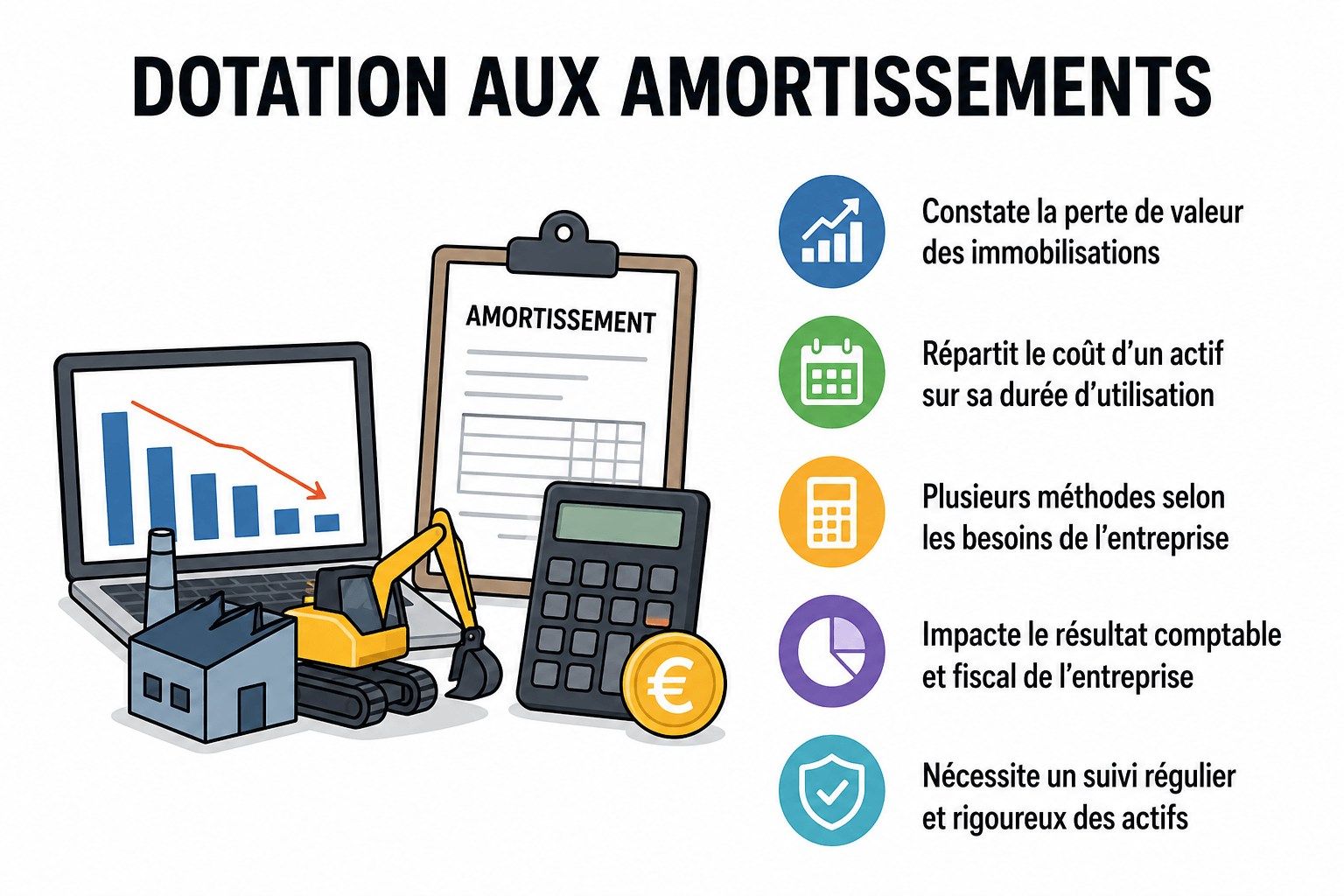

La dotation aux amortissements est une charge comptable qui permet de constater la perte de valeur des immobilisations corporelles et incorporelles au fil du temps. Sa comptabilisation, qui se traduit par une inscription en compte de résultat, peut avoir un impact significatif sur le résultat fiscal de l’entreprise.

Il existe plusieurs méthodes d’amortissement et, selon le mode d’amortissement retenu, l’impact sur le résultat n’est pas toujours identique. Il convient donc de bien comprendre les règles liées à cette charge pour optimiser sa stratégie comptable.

Comprendre les fondements de la dotation aux amortissements

La dotation aux amortissements est un mécanisme comptable permettant de constater la perte de valeur des immobilisations au cours du temps. Sa définition repose sur un principe simple : répartir la valeur d’un bien amortissable sur sa durée de vie estimée.

Cette charge est indispensable à l’établissement d’une image fidèle et sincère du patrimoine d’une société. En termes simples, l’amortissement est une charge comptable répartissant sur plusieurs exercices le coût d’acquisition d’un actif immobilisé sur sa durée prévisible d’utilisation. Cela permet, d’une part, d’étaler l’impact économique lié à l’achat d’un actif et, d’autre part, de prévoir financièrement le remplacement futur de cet actif. Le plan d’amortissement ainsi établi offre une vision claire des échéances à venir.

Ainsi cela évite que les comptes d’une entreprise ne soient affectés par des dépenses exceptionnelles liées à des acquisitions simultanées d’actifs.

Ainsi, il convient de garder en mémoire que l’amortissement n’est pas une sortie de trésorerie mais une écriture comptable traduisant la perte progressive de la valeur d’un bien au cours de la période d’utilisation.

En effet, il s’agit bien d’une prise en compte systématique et rationnelle dans les charges de la valeur brute d’un actif immobilisé pendant sa durée estimée dans le respect du principe de prudence ne devant pas conduire à faire apparaître un actif supérieur à sa valeur réelle et un passif inférieur à sa valeur réelle. Un suivi rigoureux des amortissements sur immobilisations en cours est donc indispensable pour assurer la transparence et respecter les normes comptables et financières vis-à-vis des investisseurs.

En France, c’est la loi qui impose aux entreprises les modalités de calcul de l’amortissement. Le Code général des impôts fixe ainsi les durées et les taux d’amortissement applicables selon la nature des biens. Il s’agit donc là aussi non seulement d’une question de gestion mais également réglementaire.

Découverte des différentes techniques de dotation aux amortissements

| Méthode | Principe | Biens concernés | Avantages | Limites | Impact sur la dotation |

|---|---|---|---|---|---|

| Amortissement linéaire | Répartition égale du coût sur la durée d’utilisation | La plupart des immobilisations | Simple, stable, prévisible | Peut être moins fidèle si l’actif perd plus de valeur au début | Dotation identique chaque année |

| Amortissement dégressif | Dotation plus forte au début, puis décroissante | Certains biens éligibles fiscalement, actifs à usure rapide | Prend mieux en compte une forte dépréciation initiale | Plus complexe, impacte davantage le résultat à court terme | Dotation élevée les premières années |

| Amortissement par unités de production | Calcul selon l’usage réel de l’actif | Équipements industriels, véhicules, machines | Reflète mieux la consommation économique réelle | Nécessite un suivi précis de l’utilisation | Dotation variable selon l’activité |

Il existe plusieurs techniques d’amortissement.

Chacune présente ses avantages et inconvénients. Le choix de la technique d’amortissement peut avoir des conséquences significatives sur les états financiers d’une entreprise.

L’amortissement linéaire, également appelé amortissement constant, est la technique la plus communément utilisée. Elle consiste à répartir le coût de l’actif de manière égale sur sa durée de vie. Son appréciation repose sur sa simplicité et sa prévisibilité qui facilitent la planification financière et budgétaire. Le calcul dotation se fait alors en divisant la valeur amortissable par le nombre d’années prévu.

Une autre technique répandue est l’amortissement dégressif qui permet d’enregistrer une charge d’amortissement plus importante dans les premières années d’utilisation de l’actif. Cette méthode est souvent favorisée pour le matériel et les équipements industriels qui se déprécient rapidement ou se périment rapidement. Elle repose sur un coefficient appliqué au taux d’amortissement linéaire.

En revanche, elle peut engendrer des charges plus élevées dans la première année ce qui peut affecter la rentabilité à court terme.

Enfin, certaines entreprises peuvent opter pour l’amortissement par unités de production où la dotation aux amortissements est calculée en fonction de l’utilisation réelle de l’actif. Cette méthode s’applique particulièrement bien aux équipements industriels ou aux véhicules, dont l’usure est liée à leur usage. Bien qu’elle puisse offrir une image plus fidèle de la consommation de l’actif, cette méthode nécessite un suivi rigoureux et peut être plus complexe à mettre en œuvre.

En complément, il existe des dispositifs spécifiques comme l’amortissement dérogatoire. Ce mécanisme, prévu par la loi, permet de constater des différences entre le plan comptable et le traitement fiscal, notamment lorsque la durée retenue n’est pas la même. Les amortissements dérogatoires se traduisent alors par une écriture d’amortissement distincte dans les comptes, et leur reprise sur amortissement doit être suivie avec attention.

Adopter les bonnes pratiques pour optimiser la dotation aux amortissements

Pour optimiser la dotation aux amortissements, il est essentiel d’adopter certaines bonnes pratiques qui permettent de maximiser l’efficacité de la gestion des actifs.

Tout d’abord, il est crucial de bien évaluer la durée de vie utile de chaque actif.

Cette estimation doit être réaliste et tenir compte de facteurs tels que l’usure physique, l’obsolescence technologique et les conditions d’utilisation. Une évaluation précise garantit que l’amortissement reflète fidèlement la consommation économique de l’actif. Il est également important de déterminer la valeur résiduelle, c’est-à-dire la valeur estimée de l’actif en fin de vie, afin de calculer avec justesse la base amortissable.

Ensuite, il est recommandé de procéder à une révision régulière des méthodes d’amortissement. Les changements dans l’environnement économique, technologique ou réglementaire peuvent affecter la pertinence de la méthode choisie initialement. En adaptant la méthode d’amortissement à l’évolution des circonstances, une entreprise peut mieux aligner ses pratiques comptables sur sa réalité opérationnelle. Cela contribue également à maintenir la pertinence et la fiabilité de ses états financiers.

Enfin, il est judicieux de mettre en place un suivi détaillé et rigoureux des actifs immobilisés. Un inventaire régulier permet de s’assurer que les actifs sont correctement enregistrés et que les dotations aux amortissements sont calculées avec précision. Cela inclut la vérification de l’existence physique des actifs, l’évaluation de leur état et l’ajustement de leur valeur comptable si nécessaire. Une gestion proactive et bien informée des immobilisations est un gage de transparence et d’efficacité pour toute entreprise. Un tableau des amortissements, mis à jour chaque année, facilite le suivi du montant cumulé de l’amortissement et la ventilation des charges d’amortissement par exercice.

Pour renforcer cette approche, voici quelques bonnes pratiques à considérer :

- Recourir à des logiciels dédiés pour la gestion des actifs afin d’automatiser le suivi de la performance et les calculs d’amortissement.

- Former régulièrement le personnel comptable sur les nouvelles normes comptables ainsi que sur les meilleures pratiques en matière de gestion des actifs.

- Mise en place de procédures de contrôle interne destinées à réduire au maximum les erreurs dans le traitement comptable des actifs.

- Consulter un expert-comptable lorsque des changements majeurs interviennent dans votre activité ou au niveau réglementaire.

- Documenter toutes les décisions prises par l’entreprise concernant l’évaluation et l’amortissement des actifs, assurant ainsi une bonne traçabilité.

En appliquant ces pratiques dans la gestion quotidienne de ses actifs, une entreprise peut améliorer sa rentabilité tout en renforçant sa position concurrentielle. Une approche rigoureuse et systématique de l’amortissement est essentielle pour assurer la santé financière et opérationnelle à long terme d’une organisation.

Mesurer les impacts comptables et fiscaux

La dotation aux amortissements est une charge comptable qui vient diminuer le résultat imposable de l’entreprise, sans entraîner de sortie de trésorerie immédiate. Elle permet ainsi d’étaler le coût d’un investissement sur plusieurs exercices, ce qui a un effet positif sur le résultat net et la fiscalité de l’entreprise. Sur le plan du bilan, la dotation réduit progressivement la valeur nette comptable de l’actif, et le solde des amortissements apparaît clairement dans les comptes annuels.

En comptabilité, la dotation réduit la valeur nette comptable de l’actif au fil du temps. Sur le plan fiscal, elle est généralement déductible du bénéfice imposable, ce qui allège la charge fiscale de l’entreprise. Il existe parfois des différences entre le traitement comptable et le traitement fiscal (notamment sur la durée ou la méthode d’amortissement), qu’il convient de bien maîtriser pour optimiser la gestion des actifs et la fiscalité. L’accompagnement d’un professionnel peut être précieux pour naviguer entre ces obligations et sécuriser la situation fiscale de l’entreprise.